2019年10月から消費税率が10%へ引き上げられると同時に消費税軽減税率制度が実施されました。軽減税率制度では、消費税率が2つ(10%、8%)になったことから、軽減税率対象品目の区分や価格の表示方法、請求書の記載事項の追加など、経理処理の事務負担が増えました。

この記事では、飲食店での軽減税率についての基本知識と、具体的な対策について解説していきます。

もくじ

1.軽減税率とは?

軽減税率とは、特定の商品の消費税を一般的な消費税よりも低くする制度です。日本では、2019年10月1日から実施され、終了期間は設定されておりません。一般的な消費税率は10%、軽減税率は8%と消費税率が2つ混在することになります。区分が複雑なりますが、対象品目について詳しく把握しておけば、それほど難しくはありません。

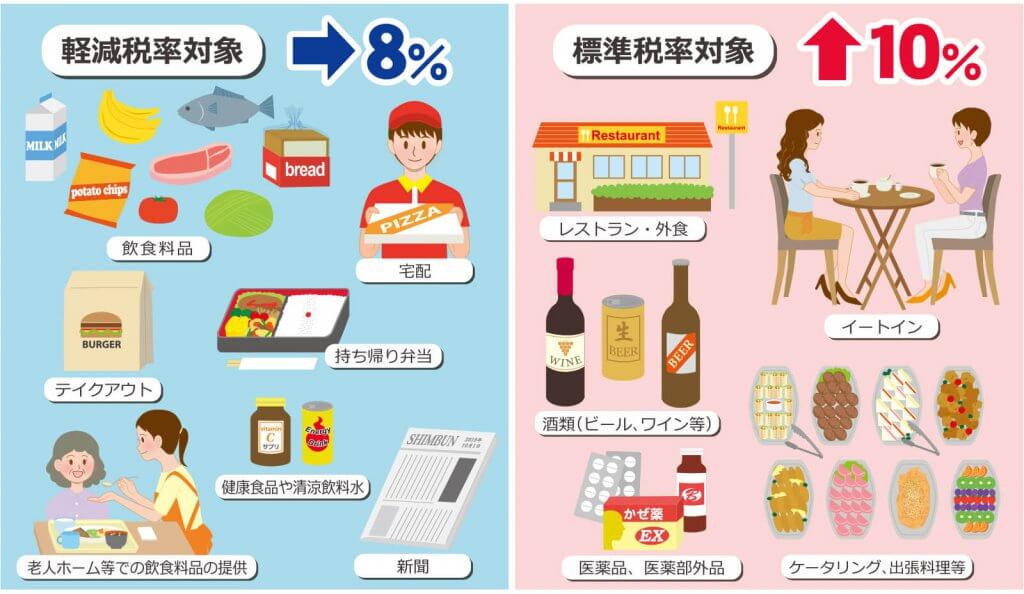

軽減税率8%が適用になる対象品目は、以下2品目です。

- 酒類・外食の除く飲食料品

- 定期購読契約が週2回以上発行される新聞

2.飲食店における軽減税率対象品目はどう判断する?

酒類および外食を除く飲食料品は、消費税の軽減税率の対象となっており、テイクアウトと出前(宅配・デリバリー)には8%の軽減税率が適用され、店内飲食には10%の標準税率が適用されます。そのため、店内飲食とテイクアウトの両方で飲食料品を提供する飲食店や、イートインスペースのある小売店等では、同一の飲食料品でも消費税率が異なってきます。

以下、4つのパターンに分けて説明します。

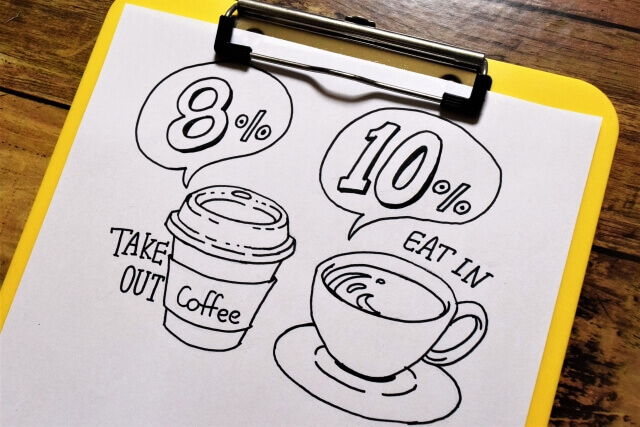

2.1 テイクアウト

飲食料品を容器に入れ、持ち帰る場合、軽減税率8%が適用されます。また、店内で食事中にテイクアウトを追加注文する場合も軽減税率8%が適用されます。ただし、飲食店で食べ残しを持ち帰る場合は、軽減税率の対象にならずに標準税率10%となります。

2.2 出前(宅配・デリバリ)

出前(宅配・デリバリー)は、飲食料品をお客様の指定した場所に届けるサービスであるため、テイクアウトとみなされ、軽減税率の対象8%が適用されます。

2.3 ケータリング(出張料理)

ケータリング(出張料理)は、お客様の指定した場所で調理や配膳を行うサービスとみなされ、軽減税率が適用されず、標準税率10%となります。

判断基準は、以下の通りです。

- お客様が指定した場所で、飲食料品の盛り付けを行う場合

- お客様が指定した場所で、飲食料品が入っている器を配膳する場合

- お客様が指定した場所で、飲食料品を提供とともに取り分け用器等を飲食に適する状態に配膳等を行う場合

2.4 飲食店の店内で飲食

飲食店の店内にテーブル、イスが設置されていて、店内で飲食をした場合は、軽減税率が適用されず、標準税率10%となります。

3.飲食店における消費税率変更への対策方法を解説!

では、軽減税率制度により、飲食店ではどのような対策がとられているのでしょう。対策方法について解説します。

3.1 レジの導入

軽減税率制度により、複数税率に対応したレジが必要です。商品別に店内飲食とテイクアウトの税率設定する必要があるからです。ただし、お酒はテイクアウトであっても標準税率10%になりますので、注意しましょう。レジの設定さえ済んでしまえば、売上や消費税の計算を間違えたりという混乱を避けることが出来ます。現在、レジを使っていない場合は、これを機にレジの導入をおすすめします。

詳しくは、【失敗しない飲食店向レジ選び レジの種類、特徴、価格を徹底比較!】 参照下さい。

3.2 お客様が一目で価格を判断できるように価格は明確に表示

テイクアウトの利用がほとんどで、店内飲食の価格を表示する必要性があまりない場合は、テイクアウトの税込価格のみの表示で問題ないですが、お客様に店内飲食の価格が実際の価格よりも安いと誤認を与える恐れもあります。混乱しないように、店内飲食とテイクアウト、両方の価格表を作成することをおすすめします。消費税率の違いについて説明するPOPなどを掲示するのもいいでしょう。その他、「イートインコーナーを利用する場合はお申し出ください」、「テイクアウトの場合はお申し出ください」などと、営業の実態に応じた方法で掲示することもおすすめします。

もちろん、価格設定は事業者の任意のため、テイクアウトと店内飲食の税込価格を同一にすることもできます。しかし、税込価格が同一であっても、適用税率が異なることには変わりはありません。そのため、「すべて軽減税率が適用されます」、「消費税は8%しか頂きません」などの表示は禁止されています。

4.軽減税率制度は飲食店においてどのくらい影響がでる?

軽減税率制度により、飲食店はさまざまな影響を受けることが考えられます。主に考えられる4つのポイントを解説します。

4.1 テイクアウトの需要が増える

店内飲食とテイクアウト、両方行っている飲食店の場合、お客様側からすると、同じ商品でもテイクアウトにするだけで、税率が少なくすむため、テイクアウトの需要が高くなります。

店内飲食を中心にしてきた飲食店は、これを機にテイクアウトメニューを検討してみることをおすすめします。新しい顧客を獲得できる可能性が高くなるでしょう。

【あわせて読みたい記事】

「飲食店がテイクアウトを導入するために~準備からメリット・デメリットまで~」

4.2 客足が減る

「外食は高い」と節約志向が高まり、客足が減ってしまう傾向があります。店内飲食の需要が高くなるように、新メニューの開発や付加価値が高くなるよう工夫しましょう。

例えば、定期的に新メニューの開発、限定メニューや特別メニューを提供、料理のボリュームアップ、お洒落な食器を使用 等、店内飲食の需要を高くなるよう工夫しましょう。

4.3 仕入れの価格

食材を仕入れる際は、軽減税率が適用されるので、問題ありませんが、酒類は軽減税率が適用されませんので、酒類の仕入れには注意が必要です。また、調味料として使用している酒やみりんも「酒類」として分類されますので、軽減税率が適用されません。

さいごに

軽減税率制度についての基本や対策がご理解頂けたかと思います。店内飲食なのか、テイクアウトなのか、同じ商品でも税率が異なります。軽減税率制度は、対象品目の線引きが難しいですが、正しく理解し、対策することでトラブルは避けることができるでしょう。

軽減税率制度をチャンスと捉えて、集客のためのサービスや品質を向上させるための対策を行い、売上アップにつなげていきましょう!