「小規模企業共済に興味があるので、どんなメリットがあるのか知りたい。」

「個人で飲食店を経営しているが、節税効果は期待できる?」

「小規模企業共済の月額掛金はいくらから積立ができる?また、金額の変更はできる?」

このようなお悩みや疑問を抱えている飲食店の経営者が多くいらっしゃいます。

個人で飲食店を経営されている方で、節税を考えたことがあれば「小規模企業共済」という制度が税金を軽減できると聞いたことはないでしょうか。この記事では、小規模企業共済はほんとうに節税効果に期待ができるのか、またどのようなメリットがあるのかを解説していきます。是非ご参考にしてみてください。

1.小規模企業共済とは

小規模企業共済は、個人事業主および小規模企業の経営者などが廃業や倒産、退任等のリスクに備えられる生活資金のために、積み立てた掛金に応じて共済金を受け取ることができます。また、事業の再建等に関わる資金を準備しておくための共済制度でもあります。いわば、小規模企業の経営者や役員、個人事業主の積立による退職金制度と言われています。中小企業を支援するために経済省傘下の独立法人で「独立行政法人 中小企業基盤整備機構」が運営しているので、税の優遇措置を受けることができます。

2.小規模企業共済を活用するには

個人事業主などの退職金と言われている小規模企業共済は、国民の生活をサポートする安全な共済制度です。ただし、小規模企業共済に加入するには、該当事項にクリアしなければなりません。

ここでは、加入するための条件や加入手続き、掛金などを解説します。

2.1 加入条件

誰もが小規模企業共済に加入できるとは限りません。飲食店の場合、常時使用する従業員が5人以下の個人事業主および役員、共同経営者(個人事業主1人につき2人まで)が加入対象となります。ただし、常時使用する従業員には、共同経営者(2人まで)、家族の従業員、臨時アルバイトなどは含まれません。また、加入後に従業員の人数が増えてもそのまま継続は可能です。

2.2 加入手続き

先ず、加入手続きにあたり資料を請求します。(=小規模企業共済・資料と加入手続き)順番として、資料入手⇒書類記入⇒窓口に提出(中小機構が業務委託している団体または金融機関の窓口)⇒提出後「加入者のしおり及び定款」と「小規模企業共済手帳」が送られてきます。

次に、小規模企業共済に加入するための必要な書類を用意します。ただし、個人事業主、法人の役員、共同経営者の立場によって書類が異なりますのでご注意ください。

<個人事業主の書類>

①契約申込書

②預金口座振替申出書

③確定申告書の控え(事業をスタートしたばかりで、無い場合は開業届)

<共同経営者の書類>

①個人事業主の①~③と同じ書類

②個人事業主と締結した共同経営契約書の写し

③報酬の支払い確認ができるもの(社会保険の標準報酬月額通知、青色申告決算書、白色決算申告書および賃金台帳、国民健康保険税、介護保険料簡易申告書のいずれか)

<法人の書類>

①個人事業主の①~③と同じ書類

②登記簿謄本(履歴事項全部証明書)

2.3 掛金

掛金は月額1,000円から70,000円まで無理のない範囲から始めることができ、500円単位で増額が可能です。一年を限度とした前納も可能で、その場合は少額ですが前納減額金として還付されます。

また、掛金の減額についても1,000円から70,000円の範囲(500円単位)であれば可能です。その際は「掛金月額変更申込書」を記入し、中小機構が業務委託している団体または金融機関へ送付します。

3.小規模企業共済のメリット・デメリット

小規模企業共済は退職金として積み立てるだけの制度ではなく、他にもメリットがあります。では、どういったメリットがあるのか、或いはどんなデメリットがあるのか注意してみていきましょう。

<メリット>

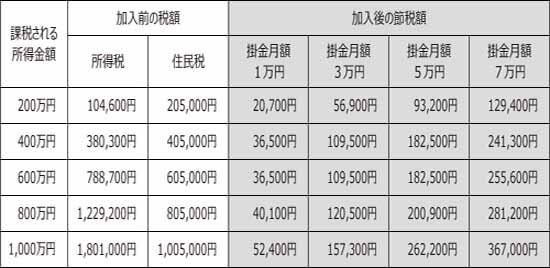

①掛金の全額が所得控除の対象になる

支払った掛金の全額が課税所得から控除になるので節税になります。

以下の表の通り、所得金額が600万円の場合、月額7万円の掛金であれば255,600円の節税になります。所得が高ければ高いほど節税効果が期待できます。

②受取は「分割」、「一括」から選択可能

共済金を受け取る際は、分割または一括、そして分割と一括の併用から選択ができます。分割で受け取る場合は、雑所得扱いとなり公的年金等の控除が受けられます。一括で受け取る場合は、退職所得扱いとなるため退職所得控除が受けられます。共済金を受け取る時は課税されますが、いずれも税負担が軽減されます。

③共済金は貸付制度がある

店舗の資金繰りが苦しくなったなどの場合には、利率(年利)1.5%で借りられる契約者貸付制度(一般貸付)があります。掛金の範囲内(掛金の月数の支払い額の7~9割)で、10万円~2,000万円以内(5万円単位)まで借りられます。

<デメリット>

①加入期間が20年に満たないうちに任意解約(特別の理由がなく解約)した場合、元本割れしてしまいます。

②掛金の支払い月数が1年に満たないうちに解約した場合は、掛金は戻ってきません。

③減額をした場合、減額前の掛金の差額分は運用されず、減額した月から金利がつきません。例えば3年間5万円の掛金を、4年目に1万円に減額した場合、差額4万円の3年分(144万円)は金利0%で運用されないということです。

4.共済金の種類と受取額

共済金は、掛金や加入年数によって受取金額が異なります。以下の表は、掛金を月額1万円で加入した場合の受取金額です。例えば30年間で3,600,000円の積み立てをすると、共済金Bの場合は受け取り金額4,211,800円で、約120%近くまで増えて受け取ることができます。共済金Aと共済金Bは3年以上の加入で掛金総額より多く受け取れることできます。

上記の表で共済金の種類(共済金A、共済金B、準共済金)に触れましたが、契約者の立場によって受け取れる共済金の種類も異なります。

| 個人事業主(請求事由) | 共同経営(請求事由) | 法人(請求事由) | |

|---|---|---|---|

| 共済金A | ・店舗の廃業 ・契約者が死亡 | ・店舗の廃業、共同経営者を退任 ・契約者が死亡 | ・法人が解散 |

| 共済金B | ・老齢給付(65歳以上180カ月以上の掛金を払った方) | ・老齢給付(65歳以上180カ月以上の掛金を払った方) | ・老齢給付(65歳以上180カ月以上の掛金を払った方) ・疾病・負傷により65歳以上で役員を退任 ・契約者が死亡 |

| 準共済金 | ・個人事業を法人成りし、加入資格がなくなって解約 | ・個人事業を法人成りし、加入資格がなくなって解約 | ・法人の解散、65歳未満で役員を退任 |

| 解約手当金: | ・任意解約 ・機構解約(12ヶ月以上の滞納) ・個人事業を法人成りし、加入資格はなくならなかったが解約 | ・任意解約 ・機構解約(12ヶ月以上の滞納) ・任意退任による解約 ・個人事業を法人成りし、加入資格はなくならなかったが解約 | ・任意解約 ・機構解約(12ヶ月以上の滞納) |

<共済金の受取方法・税法上の取り扱い>

共済金の受取方法は一括、分割、一括と分割の併用のいずれかの選択が可能と先述しまし

たが、税法上の取り扱いも異なります。

・退職所得扱い:一括払いで共済金A、共済金B、準共済金などが該当

・公的年金の雑所得扱い:分割払いで共済金Aと共済金Bは該当しますが、下記の条件が

必要です。

①共済金の支払額が300万円以上

②請求事由が生じた時点で満60歳上

③請求事由が契約者の死亡でないこと

一括と分割は共済金Aと共済金Bが該当しますが、下記の条件が必要です。

①一括で受け取る場合は30万円以上、分割の場合は300万円以上

②請求事由が生じた時点で満60歳上

③請求事由が契約者の死亡でないこと

・みなし相続財産:契約者の死亡退職の場合

・一時所得扱い:65歳未満の解約・退任や12カ月以上の滞納での解約

小規模企業共済は掛金や加入期間によって受け取れる金額変わり、一括や分割などの

受取方法によっても税の取り扱いが違ってきます。

(受け取る時の税の詳細は受け取り方による税金を参照ください。)

さいごに

いかがでしたでしょうか。この記事では個人事業主および小規模企業の経営者、共同経営者のための退職金制度である小規模企業共済をご紹介しました。

・小規模企業共済は税の負担が軽減され、3年以上の加入で払い込んだ金額より多くの共済金が受け取ることができる

・掛金の全額が所得控除の対象になる

・受け取る際に、分割か一括の選択ができ、税が優遇される

・掛金の範囲内での借入が可能

以上のようにたくさんのメリットがありますが、加入後20年未満で解約すると元本割れする、途中で減額すると差額金額(減額分)は運用されないなどに十分注意しましょう。加入する際には、掛金を適正な額に設定しないと損をします。

以上の注意点を理解した上で、先を見据えたビジョンを立てて活用していくと、小規模企業共済は個人事業主にとって、とても頼りになるのではないでしょうか。