- 「アルバイトを雇ったら源泉所得税は経営者に納付義務がある?」

- 「源泉所得税の仕組みを知りたい。」

- 「初めて源泉徴収したけれど、納付方法がわからない。」

このようなお悩みを抱えている飲食店経営者の方が多くいらっしゃいます。

この記事では、源泉所得税についての基礎知識や納付方法について詳しく説明していきます。

源泉所得税の徴収・納付は、経営者として義務です。しっかり確認していきましょう。

もくじ

1.源泉所得税とは?

源泉所得税とは、社員またはアルバイトを雇った月に一定金額以上の給与を支払った場合、その給与にかかる所得税を雇い主が預かり、代わりに納付する税金のことです。源泉所得税は、経営者に納税の義務があります。

2.源泉所得税の徴収から納付までの手順は?

源泉所得税はどのように徴収すればよいのでしょう?

手順は、以下の通りです。

①源泉所得税額を計算する

②毎月給与の支払い時に源泉所得税を給与天引き(預かる)する

③源泉所得税を納付する

1つ1つの手順を詳しく説明していきます。

2.1 源泉所得税額を計算する

源泉所得税額は、「給与所得の源泉徴収税額表」に従って計算されます。以下、給与所得の源泉徴収税額表をご参照下さい。

【国税庁HPより】給与所得の源泉徴収税額表

※源泉所得税の対象になる給与は、社会保険料等控除後の金額のため、給与総額から社会保険料等を控除した金額を算出します。

また、年間103万円未満に給料を抑えて働くパートであるという理由で、月88,000円以上の給料の支払いがあっても源泉所得税を徴収していないという話をよく聞きます。税務調査時に問題となりますので、税額表を参考に、必ず天引きしてください。

2.2 毎月給与の支払い時に源泉所得税を給与天引き(預かる)する

毎月、給与所得の源泉徴収税額表に従い、源泉所得税額を給与から天引きします。源泉所得税の対象になる給与は、社会保険料等控除後の金額のため、給与総額から社会保険料等を控除した金額になります。

給与支払い側が源泉所得税を「給与天引きしない」または「給与天引きするのを忘れた」場合、源泉所得税に対して延滞税などの罰則が課されてしまうこともありますので、忘れずに徴収するようにしましょう。

2.3 源泉所得税を納付する

源泉所得税の納付期限は、源泉所得税を給与から天引きして支払った翌月10日です。

特例として、給与を支払う人数が常に10人未満である場合は、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出すれば、源泉所得税を年2回にまとめて納付できるようになります。この特例を利用できるようであれば、毎月源泉所得税を納付する手間や時間を省くことができますので、利用をおススメします。

【国税庁HP】

源泉所得税の納期の特例の承認に関する申請

申請書

3.源泉所得税の納付方法を解説

次に給与天引きにより徴収した所得税の納付方法について解説します。

源泉所得税の納付には、以下7つの方法があります。

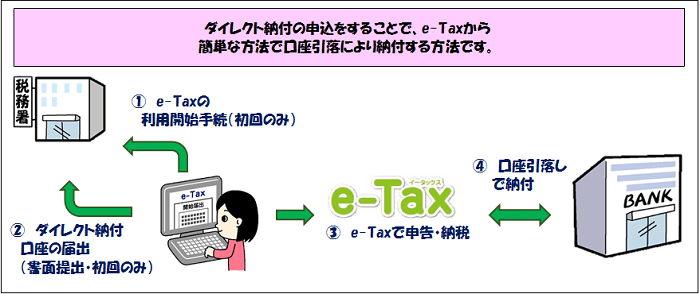

3.1 ダイレクト納付

e-Tax(国税電子申告・納税システム)による簡単な操作で預貯金口座からの振替により電子納付する方法です。事前に税務署へe-Taxの利用開始手続きを行い、届書を提出する必要があります。

【e-Tax】https://www.e-tax.nta.go.jp/nozei.html

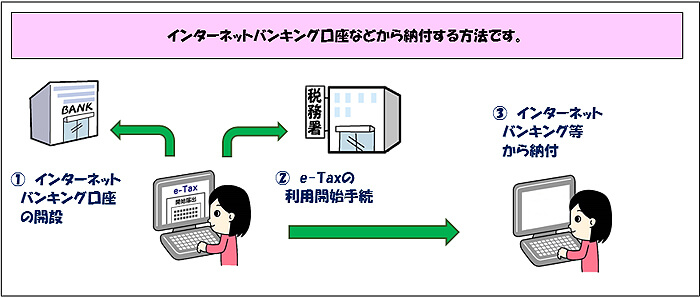

3.2 インターネットバンキング等から納付

インターネットバンキング、ATM等から電子納付する方法です。事前に税務署へe-Taxの利用開始手続きを行い、届書を提出する必要があります。

【e-Tax】https://www.e-tax.nta.go.jp/nozei.html

3.3 クレジットカード納付

インターネット上でクレジットカード支払いの機能を利用して、納付する方法です。

【国税クレジットカードお支払いサイト】https://kokuzei.noufu.jp/

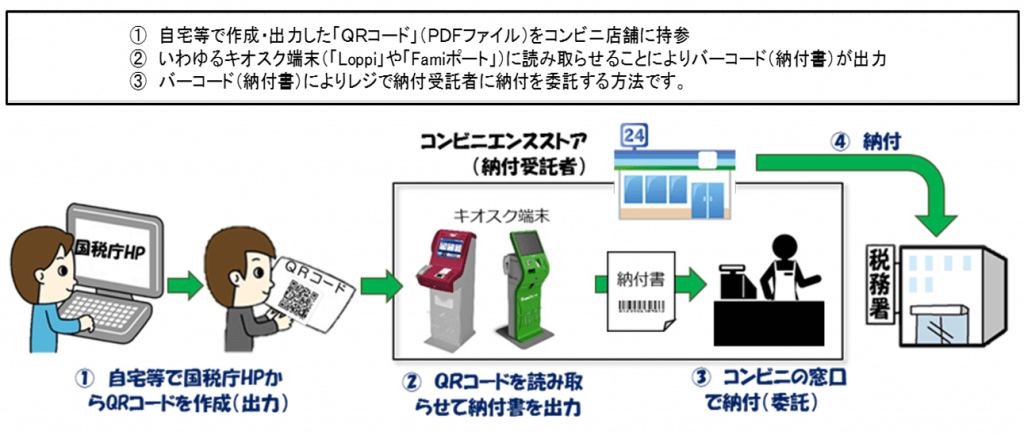

3.4 コンビニ納付(QRコード)

ご自身パソコン等で作成したQRコードを利用し、国が指定したコンビニで納付する方法です。

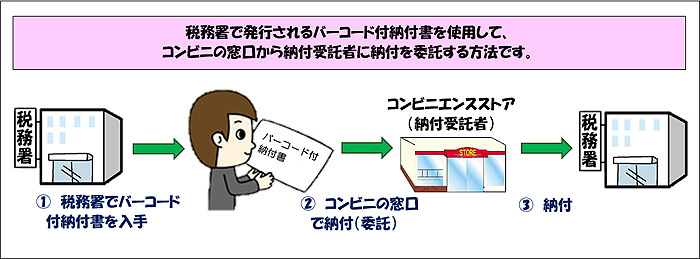

3.5 コンビニ納付(バーコード)

税務署から送付又は交付されたコンビニ納付専用のバーコード付納付書を資料し、国が指定したコンビニで納付する方法です。

【バーコード付納付書について】https://www.nta.go.jp/taxes/nozei/nofu/01.pdf

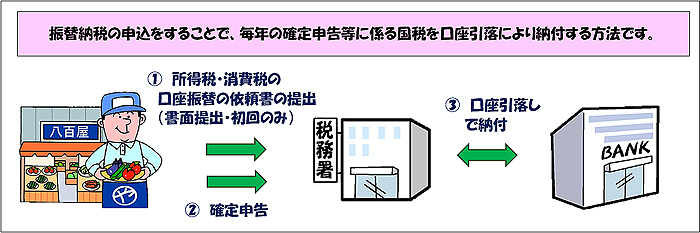

3.6 振替納税

ご自身名義の預貯金口座から口座引き落としにより、納付する方法です。事前に税務署または金融機関へ預貯金口座振替依頼書兼納付依頼書を提出する必要があります。

【預貯金口座振替依頼書兼納付書送付依頼書】

https://www.nta.go.jp/taxes/nozei/nofu/pdf/0019004-075_3.pdf

3.7 窓口納付(金融機関、税務署)

金融機関又は税務署の窓口で現金に納付書を添えて納付する方法です。

【申告所得税の納付(領収済通知書)の記載例】

https://www.nta.go.jp/taxes/nozei/pdf/0019004-119.pdf

さいごに

いかがでしたか?源泉所得税についての仕組みや納付方法がご理解いただけたかと思います。難しい仕組みではありませんが、経営者の時間と手間の負担が大きくなり、本業に影響が出てしまうなんていうこともあります。そんな時は、専門家である税理士に相談してみることをおすすめします。